|

|

|

|

| お役立ちリンク ゆりかごクラブ 税務通信 国税庁 日本税理士連合会 企業の法律相談 |

|

| 経営コンサルティング 経営分析 事業計画 |

| 経営分析によって収益性と安全性を読む。 そして、事業計画へと結び付けていく。 |

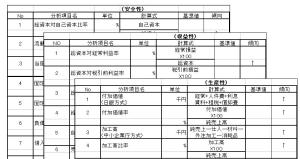

| 経営分析 のうち、貸借対照表や損益計算書などの財務諸表(決算書)を使って、会社の営業活動の実態を分析することを「財務諸表分析」といいます。 これらを使って、会社の収益性と安全性を分析することで、会社経営のどこがよくて、どこが悪いのか、を明らかにすることができます。 当社開発の経営分析ソフトは、当社が独自に考案した点数制その経営状態を表現し、そのデータを基に作図や作表を使って、わかりやすく、かつ、ひとめで状況を把握できるように、アウトプット方法に工夫が施されています。<参照:総合評価> また、分析数値は、<収益性分析>は27項目、<安全性分析>は14項目、さらに<生産性分析>16項目について、基準値とその傾向を分析表として、まとめあげています。  <収益性分析> 収益性分析とは、上手に利益を上げているかどうかを分析することで、“資本利益率”を中心に分析します。 これに“利益率分析”と“回転率分析”を組み合わせて行います。 資本利益率は、“資本に占める利益の割合”で、高いほど会社の収益性が良い、ということになります。 利益率は、“売上高に閉める利益の割合”で、利益を稼ぎ出す努力を見ることができます。 回転率は、“売上高が資本の何倍か(何回転したか)の比率”で、より少ない資本で効率的に売り上げているかどうかをみることができます。 <安全性分析> 安全性分析は、財務の健全性と支払能力を分析することで、“自己資本比率(総資本に占める自己資本の割合)”を使って分析します。 支払能力の分析には、“流動性分析”と“固定性分析”があります。 流動性分析とは、“短期的な支払能力があるか”の分析で流動比率を使って分析します。(流動負債に対する流動資産の割合) 固定性分析とは、“長期的な支払能力があるか”の分析で固定比率を使って分析します。(自己資本に対する固定資産の割合)

|

| 事業計画 は経営分析の数値的データからを策定します。 事業計画の3本柱(コンセプト・ビジョン・ターゲット)とは、事業計画書の内容となる事業の骨格です。3本柱がしっかりしていれば、事業が進むべき方向が定まり、事業計画書自体の説得力をも高めます。 進むべき方向がしっかりしていれば、想定していなかった事態があっても、とるべき対応が見えてきますし、金融機関や他の会社の協力も得やすくなり、事業の成功の確率も高くなるといえます。

|

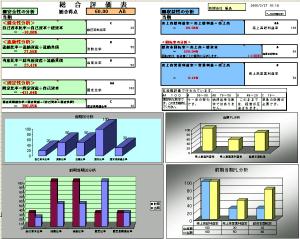

| 分析結果例 | |

【総合評価】 |

【項目別分析表】 |

|

|

| TOP>業務案内>コンサルティング>経営分析 |

|